|

|

|

|

|

L’art 50 cpv. 1+2 della LPP recita: 1 Gli istituti di previdenza emanano disposizioni su: a. le prestazioni;

b. l’organizzazione

c. l’amministraazione ed il finanziamento

d. il controllo

e. l rapporto con i datori di lavoro, gli assicurati e gli aventi diritto. 2 Tali disposizioni possono essere contenute nell’atto di fondazione, negli statuti o nel regolamento. Se si tratta di un istituto di diritto pubblico, le disposizioni sulle prestazioni o quelle sul finanziamento possono essere emanate dall’ente di diritto pubblico interessato. La Legge sull'IPCT (LIPCT), di competenza del Gran Consiglio in quanto si tratta di una legge cantonale, cerca di aderire al principio superiore fissato al cpv. 2 appena menzionato, ed in particolare fissa i contributi previdenziali (art. 11 LIPCT), affidando invece all’Istituto di previdenza il compito di fissare le prestazioni. Pure le misure di compensazione in caso di riduzione dei tassi di conversione possono essere di due tipi e riguardare dunque due livelli istituzionali distinti nel rispetto del citato art. 50 cpv. 2 LPP: - interventi sui contributi, di competenza del Gran Consiglio secondo la LIPCT; - interventi sulle prestazioni, di competenza dell’Organo supremo (Consiglio d’amministrazione) dell’Istituto. Le misure di compensazione di competenza del Gran Consiglio Il grafico sottostante evidenzia quale sarebbe l’effetto sulle rendite di vecchiaia degli attuali assicurati in caso di rinuncia tout court ad un aumento dei contributi dopo la piena attuazione della riduzione dei tassi di conversione prevista: |

|

|

|

|

|

Il tasso di conversione trasforma in una rendita vitalizia il capitale totale accumulato al momento del pensionamento. E dunque una percentuale più piccola applicata ad un capitale più grande può portare ad uno stesso risultato. Vediamo un esempio molto semplificato, basato su un’ipotesi di lavoro di un salario assicurato costante per tutta la carriera e senza tenere conto degli interessi, molto utile per capire il meccanismo: |

|

|

|

|

|

Breve spiegazione: utilizzando la scala degli accrediti di vecchiaia attualmente prevista da IPCT, una persona assicurata con salario assicurato di CHF 50'000.- accumula durante tutta la vita attiva un avere di vecchiaia finale pari a CHF 382’500.- (= CHF 50'000 x 765%). Applicando il tasso di conversione del 6.17% (valido fino a fine 2023), ne risulta una rendita di vecchiaia annua di CHF 23'600.- (= 382'500 x 6.17% = CHF 50'000 x 47.20%). Qualora gli accrediti di vecchiaia venissero aumentati di +3% per ogni anno di carriera, la stessa persona accumulerebbe in tutta la vita attiva un capitale pari a CHF 450'000.- (= CHF 50'000 x 900%). Applicando un tasso di conversione del 5.25% (tasso finale nel 2031 a seguito della decisione di riduzione), ne risulta una rendita di pensione annua di CHF 23'625.- (CHF 450'000 x 5.25% = CHF 50'000 x 47.25%). L’aumento degli accrediti di vecchiaia (cioè quella parte preponderante dei contributi che è destinata alla costituzione del capitale di vecchiaia di ogni singola persona assicurata) è solitamente lo strumento principale utilizzato per mitigare gli effetti della riduzione delle aliquote di conversione. Infatti, grazie all’incremento del capitale accumulato indotto dall’aumento dei contributi, la rendita in valore assoluto non diminuisce malgrado la riduzione dell’aliquota di conversione. Il Consiglio di Stato ha recepito questa esigenza e ha licenziato il Messaggio 8302 che prevede appunto di incrementare gli accrediti di vecchiaia del +3% ad ogni età, in modo di raggiungere l’obiettivo di salvaguardare l’attuale livello delle pensioni sull’arco di un periodo contributivo completo. Il riparto tra datore di lavoro e dipendenti di questo onere supplementare è ben spiegato nel messaggio, a cui rimandiamo senza ulteriori approfondimenti, perché a fini previdenziali ciò che conta davvero è l’aumento del 3%, mentre la ripartizione dell’onere è più un tema legato al rapporto di impiego tra datore di lavoro e dipendenti. |

|

|

|

|

|

Questa misura non contiene nessun elemento nuovo in relazione al tema generale del risanamento di IPCT, è invece un intervento specifico a sostegno del livello delle pensioni delle singole persone assicurate. I due temi non vanno confusi o sovrapposti. Da notare che nel M 8302 il Consiglio di Stato propone una forchetta di adattamento dei contributi (tra lo 0% ed il +4%), proponendo il +3% all’interno di questa forchetta. L’idea alla base di questa flessibilità è quella di potere intervenire rapidamente sui contributi qualora mutassero le condizioni quadro, mantenendo sempre come obiettivo principale la salvaguardia del livello delle rendite. Le misure di compensazione di competenza del Consiglio d’amministrazione Abbiamo appena illustrato come l’aumento dei contributi scaturisca i suoi massimi effetti nel caso di una carriera contributiva completa. Questa misura, da sola, non basta invece a contenere in modo significativo la riduzione del livello della pensione annua per le persone che, a causa della loro età effettiva, non dispongono più di un periodo contributivo completo, come si nota dal grafico sottostante: |

|

|

|

|

|

Le persone più prossime al pensionamento subirebbero riduzioni di rendite modeste grazie alla decisione di ridurre il tasso di conversione in modo scalare su più anni e non in un’unica volta, ma le persone tra i 40 ed i 57 anni d’età circa subirebbero diminuzioni assai importanti. Il Consiglio d’amministrazione ha pertanto deciso di agire, con delle misure integrative a sostegno delle prestazioni pensionistiche. In aggiunta ai contenuti del M governativo 8302, propone delle misure supplementari di propria competenza, visto che tale organo condivide l’obbiettivo di cercare di mantenere, per quanto possibile, l’attuale livello delle pensioni, pur cosciente che la sua missione primaria è la salvaguardia della Cassa stessa, dunque il suo risanamento. Schema riassuntivo: |

|

|

|

|

|

Le misure di compensazione vere e proprie che il CdA intende implementare per limitare l’impatto della riduzione del tasso di conversione sulle pensioni (ma sempre e comunque subordinate in via definitiva alle decisioni del Gran Consiglio in merito al citato M 8302) sono due 1. Riduzione progressiva del tasso di conversione su un periodo di 8 anni – in atto dal 2024

Riproponiamo la tabella già pubblicata in un’altra sezione: |

|

|

|

|

|

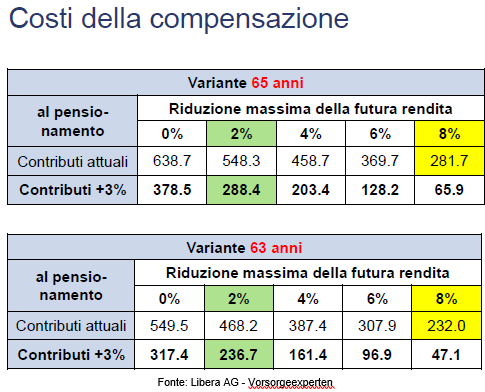

La riduzione progressiva su 8 anni del tasso di conversione risponde all’esigenza di non penalizzare gli assicurati più prossimi alla pensione, ai quali da ormai 10 anni viene data l’indicazione di una probabile futura pensione basata sull’aliquota di conversione del 6.17% (a 65 anni). Una generazione di persone, quelle nate immediatamente dopo il 1962, che già era stata esclusa dalle norme transitorie con garanzia (fissate appunto per i nati fino al 1962 compreso) nel 2012 e che hanno quindi già visto un peggioramento delle loro condizioni pensionistiche del 20% in media. Visto che l’applicazione dell’aliquota di conversione del 5.25% sarebbe necessaria da subito, la sua riduzione progressiva provoca dei costi alla cassa nel periodo 2024-2030, per far fronte ai quali figura a bilancio (rapporto di gestione 2022) un apposito accantonamento, attualmente dotato di CHF 94.9 milioni (importo in evoluzione), in modo di non influenzare negativamente in modo significativo i risultati annuali dell’Istituto nei prossimi 8 anni. 2. Attribuzione di un accredito unico (in aumento degli averi di vecchiaia di tutti gli assicurati) calcolato in modo che la riduzione della rendita per ciascuno corrisponda al massimo al 2% - in atto nel 2025 Si tratta della misura più importante tra quelle di competenza dell’Istituto. Ad inizio 2025, e a condizione che anche le misure di competenza del Gran Consiglio verranno implementate, a tutte le persone già appartenenti all’effettivo assicurato in data 31.12.2023 (ultima data con vecchio tasso di conversione 6.17%) verrà conferito un accredito straordinario una tantum - calcolato sulla base di una serie di parametri tecnici - che permetterà al capitale di crescere quanto serve per limitare la perdita sulla futura pensione al 2% al massimo. Il supplemento di capitale così calcolato, espresso in CHF, verrà accreditato provvisoriamente a favore di ogni assicurato ed evidenziato in una posizione separata sul certificato individuale. Tale accredito è provvisorio perché verrà definitivamente attribuito solo al momento dell’effettivo pensionamento con conseguente erogazione di una rendita annua vitalizia. In caso di uscita dall’Istituto prima del pensionamento, così come in caso di capitalizzazione della prestazione di vecchiaia al momento del pensionamento (prelievo del capitale in luogo di una rendita), il diritto a questo supplemento decade. L’accredito non fa parte della prestazione di libero passaggio, e pertanto non viene considerato in caso di prelievi anticipati per l’abitazione o per divorzio. Per sostenere i costi di questo accredito straordinario, figura a bilancio (rapporto di gestione 2022) un accantonamento da CHF 293 milioni che verrà sciolto progressivamente sull’arco di oltre tre decenni, in modo che la messa in atto della misura non provochi dei deficit in gestione corrente e non influenzi i risultati annuali dell’Istituto. Il perito in materia di previdenza professionale valuta come sopportabile l’onere dell’opzione “riduzione massima meno 2%”, mentre il costo per un ipotetico obiettivo “0%, cioè nessuna riduzione della rendita” è valutato come non sostenibile in questo momento, visto che richiederebbe ca CHF 100 mio di finanziamenti aggiuntivi, una somma di cui l’Istituto non dispone. L’età media al momento del pensionamento influenzerà anch’essa i costi effettivi di questa misura, secondo lo schema seguente: |

|

|

|

|

|

Da notare che le persone appartenenti all’organico degli assicurati al 31.12.2023 e che passeranno al beneficio della pensione nel corso del 2024 non riceveranno accrediti straordinari, perché la piccola riduzione dell’aliquota di conversione dal 6.17% al 6.05% (a 65 anni) decisa per il 2024 di fatto già raggiunge l’obiettivo di contenere la riduzione di pensione nei limiti del “meno 2%”. In aggiunta alle misure appena menzionate, è utile ricordare altre due modifiche regolamentari finalizzate ad aumentare la libertà di scelta individuale dei singoli assicurati: A) Introduzione di tre piani assicurativi possibili – in atto dal 2025 Secondo la disposizione dell’articolo 1d dell’OPP2 federale, verranno implementati tre diversi piani previdenziali, che si differenzieranno tra loro per quanto concerne la parte di premio di risparmio a carico dei dipendenti. Verrà data ai singoli assicurati la possibilità di pagare il contributo secondo il piano standard, cioè +3% rispetto al 2023 oppure secondo un piano ridotto con accrediti più bassi (rinunciando di fatto in tutto o in parte all’aumento degli accrediti di vecchiaia oggetto del M 8302 al vaglio del Gran Consiglio), o infine un terzo piano con degli accrediti di vecchiaia accresciuti, per massimizzare l’accumulo di capitale previdenziale. |

|

|

|

|

|

Il contributo del datore di lavoro sarà sempre quello standard, e pertanto la scelta del piano influenzerà solo il contributo a carico della persona assicurata, e di conseguenza il suo salario netto (più alto sarà l’accredito di vecchiaia scelto e più alto sarà il prelievo salariale) nonché, ovviamente, il suo capitale previdenziale finale (più alto sarà l’accredito di vecchiaia scelto e più alto sarà il capitale accumulato al momento del pensionamento). B) Introduzione della possibilità di prelevare l’intero capitale al momento del pensionamento – in atto dal 2024 Seguendo una chiara tendenza di mercato e di evoluzione sociale, dal 01.01.2024 anche IPCT concederà agli assicurati di prelevare l’intero avere di vecchiaia al momento del pensionamento, in luogo di una rendita vitalizia mensile. Finora era possibile prelevare al massimo il 50% del capitale. Un prelievo parziale rimarrà possibile, con un’unica limitazione: qualora una nuova rendita mensile, da pensionamento totale o parziale, risultasse inferiore ad un importo equivalente al 10% della rendita minima AVS (in pratica inferiore a CHF 123.- al mese secondo i parametri attuali), la prestazione verrà versata unicamente in forma di capitale, per evitare l’attivazione di rendite il cui importo è trascurabile, in applicazione dell’art. 37 cpv. 3 LPP. Giova infine ricordare che il Consiglio d’amministrazione sta anche valutando un possibile ammodernamento del piano previdenziale, in particolare per quanto riguarda la cerchia dei beneficiari delle prestazioni in caso di decesso e l’ammontare delle prestazioni in caso di invalidità: informazioni dettagliate seguiranno in un secondo tempo, una volta accertati i costi supplementari che tali miglioramenti comporterebbero per la cassa, e la loro sostenibilità, in un periodo storico in cui non ci pare pensabile tematizzare anche un aumento dei contributi di rischio in aggiunta all’auspicato aumento dei contributi di risparmio ai sensi del M 8302 del Consiglio di Stato. |

|

|

ATTENZIONE: Tutte le indicazioni qui contenute sono unicamente a scopo informativo e non vincolano l’IPCT. Esse non conferiscono alcun diritto né pretesa giuridica. In caso di evento assicurato, le prestazioni sono determinate in base alla situazione personale e alle disposizioni regolamentari in vigore in quel momento. |

|

|

|

|