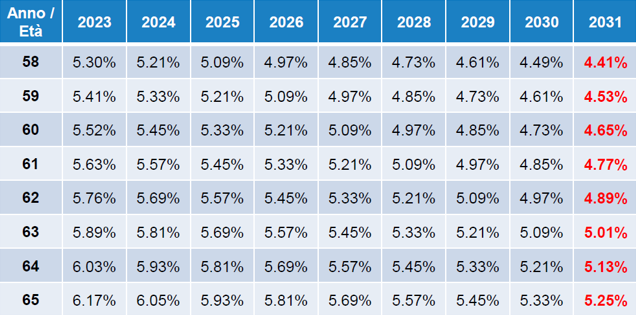

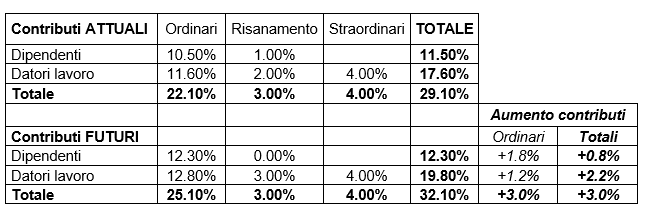

La proposta di aumento dei contributi destinati al risparmio del +3%, di competenza dell’Ente pubblico, è molto importante perché permette di mantenere invariato l’obbiettivo di rendita, attualmente pari al 47.5% circa dell’ultimo stipendio assicurato (ossia gli assicurati con una carriera completa davanti a sé non subiscono praticamente alcuna riduzione della rendita di vecchiaia). Ci pare anche importante evidenziare il trapasso dai dipendenti al datore di lavoro del contributo di risanamento pari al 1% dei salari assicurati: questo contributo infatti non aumenta l’avere di vecchiaia (né quindi la prestazione di libero passaggio) delle singole persone assicurate, bensì serve al risanamento generale della Cassa in virtù delle carenze di finanziamento passate, una situazione per la quale gli attuali assicurati attivi non portano alcuna responsabilità. È tuttavia necessario osservare come questa misura di aumento degli accrediti di vecchiaia è tanto più efficace nel preservare il livello delle rendite quanto più la persona assicurata è giovane. Per le persone assicurate che davanti a sé non hanno più molti anni di vita lavorativa attiva, l’aumento dei contributi di risparmio non può giocoforza dispiegare tutto l’impatto positivo che invece avrà per i più giovani. Per queste persone si sono pertanto studiate altre misure di compensazione. Misure di compensazione di competenza dell’IPCT Il Consiglio di amministrazione dell’IPCT ha deciso di adottare delle misure supplementari di propria competenza, per garantire anche alle persone assicurate meno giovani (e dunque senza più un periodo contributivo pari a una carriera completa davanti a sé) di subire una riduzione della rendita sopportabile, quantificata in un massimo del -2%, a condizione tuttavia che le misure implementate dalla Cassa vengano accompagnate anche dalle misure oggetto del Messaggio 8302 del 12 luglio 2023. L’intendimento dell’IPCT è di attribuire degli accrediti di vecchiaia individuali una tantum, con effetto 01.01.2025, a tutte le persone risultanti assicurate all’IPCT in data 31.12.2023, contenendo così, secondo il modello, la riduzione massima delle rendite ad un -2%. Tale accredito straordinario è finalizzato al sostegno del livello delle pensioni e non verrà pertanto attribuito né alle persone che lasciano l’IPCT prima del pensionamento (non farà quindi parte della prestazione di libero passaggio), né sui prelevamenti in forma di capitale al momento del pensionamento (né prima dello stesso, ad esempio in caso di prelievi per finanziare l’abitazione primaria). Inoltre, la riduzione dei tassi di conversione scaglionata su 8 anni (invece che immediata), così come un tasso di conversione finale del 5.25% (invece che attuarialmente neutro, attualmente pari al 4.86%) sono già da ritenere delle importanti misure di compensazione di competenza dell’IPCT, messe in campo per limitare le perdite sulle future pensioni. L’IPCT ha già creato degli accantonamenti per finanziare tutte queste misure, grazie, in particolare, alla riduzione delle pensioni vedovili in aspettativa (entrata in vigore con effetto 1° gennaio 2021). La Cassa dispone al 31.12.2022 di un accantonamento per misure di compensazione pari a CHF 293 milioni, nonché di un accantonamento per tassi di conversione non neutri pari a circa CHF 95 milioni. Si osserva che la perdita massima del -2% secondo il modello è circa la stessa in cui incorrono anche le persone assicurate che beneficeranno del pensionamento nel corso del 2024 (a seguito della riduzione del tasso di conversione dal 6.17% al 6.05% a 65 anni già annunciata a inizio anno). Per i pensionamenti nel corso del 2024 non si rendono pertanto necessarie delle ulteriori misure di compensazione. ATTENZIONE: Tutte le indicazioni qui contenute sono unicamente a scopo informativo e non vincolano l’IPCT. Esse non conferiscono alcun diritto né pretesa giuridica. In caso di evento assicurato, le prestazioni sono determinate in base alla situazione personale e alle disposizioni regolamentari in vigore in quel momento. |